暑假氪金之王

愉快的暑假开始了,7、8、9月黄金期,想打开微博热搜看看有什么暑假概念股,发现年轻人们竟然沉浸在摩尔庄园这种画风幼稚的游戏中。

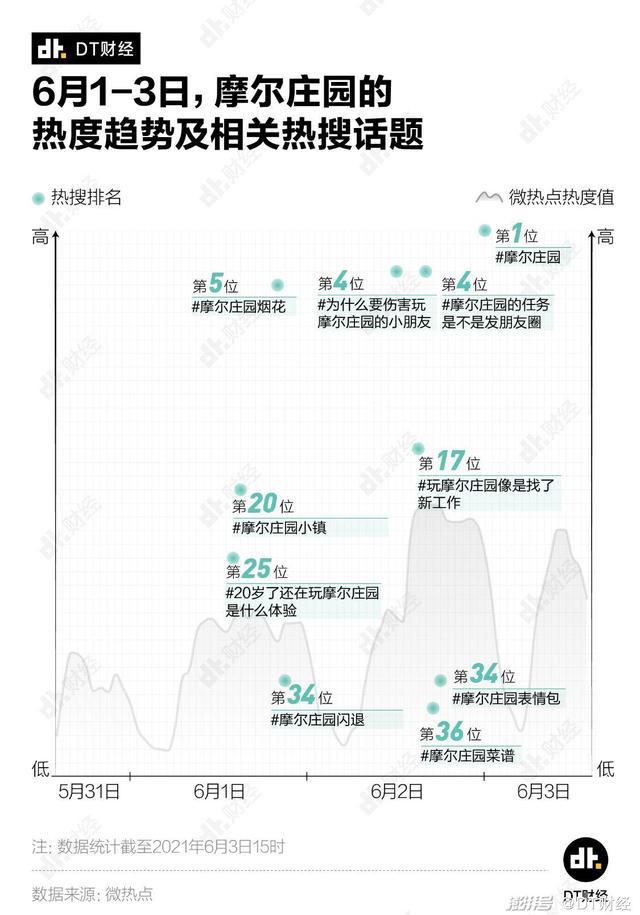

6月1日发行之后,摩尔庄园频频上微博热搜:#为什么要伤害玩摩尔庄园的小朋友#、#摩尔庄园迷惑行为#……

此时你可能一拍大腿就说,肯定是运营商下重金买热搜打广告。

但事实就和上周法国在欧洲杯爆冷出局一样令人惊讶,游戏公司在忙着修bug,根本没时间管宣传。

这些天天把摩尔庄园送上热搜的热心网友们,也被亲昵地称为“自来水”(没收钱帮忙做宣传的粉丝)。

甚至还有网友调侃,人类最近一次集体大迁徙是从“王者峡谷”搬到了《摩尔庄园》。

摩尔庄园的独家代理商母公司吉比特的股价在摩尔庄园发行后上市第一日暴涨25%,重回五百元大关。

尽管上周A股的游戏版块有些回调,但黄金暑期档注定是游戏行业的高光时期。

同时这个板块也十分有意思,本文对于没有接触过游戏行业的投资者来说,极度友好,可以放心食用。

许多人说到游戏,除了会痛斥孩子或者伴侣过度沉迷王者荣耀和LOL以外 ,对这个行业更多的是不理解:

“这些屏幕上的小人怎么能够引起世界上三分之一的人为之疯狂 ?”

下文我将由下至上给大家侃侃,游戏在资本市场上怎么玩。

01

怎么挑好游戏

众所周知,每个游戏都有生命周期。

目前的头部游戏公司们倾向于做出生命周期较长的游戏,但另一方面,因为谁也无法预测游戏到底能不能长寿,便有不少小公司会选择密集地推出低质量爆款游戏。

在这类短命游戏中,大家比较熟知的就有恺英网络旗下的贪玩游戏,我们常听到“渣渣辉”代言的贪玩蓝月就是其中一个。

比较有意思的是,贪玩蓝月不是单个游戏:

古天乐、张家辉代言的是《贪玩蓝月传奇》,陈小春代言的是《贪玩传奇世界》,吴镇宇代言的是《贪玩传奇盛世》,泰森代言的是《蓝月传奇》。

贪玩游戏当年一口气请了这么多重量级代言人,在游戏成立30个月后全平台月流水达到了5亿。

但这个游戏的质量却和其流水十分不匹配,画质及玩法和十几年前的《传奇》如出一辙。

后续两任董事长操纵股价被抓,版权官司缠身,你不得不质疑恺英网络这个公司到底是不是在做游戏。

但总体来说,游戏市场上,大多数公司都在自己的游戏类型赛道上努力的耕耘,而我们则需要在游戏的蓝海中擦亮眼睛,看一看什么才是好游戏。

一个在大厂游戏部门的朋友曾经和我说过,每当有人提出新游戏项目的想法时,领导们一定会问他,有没有成功的案例?

成功的案例不仅仅指的是游戏的玩法,经久不衰的游戏IP也是致胜点之一。

最经典的莫过于任天堂的马里奥和精灵宝可梦等IP,这些人物就算嵌入到普通的街机游戏(例如格斗游戏),也让玩家感到妙趣横生。

这就是为什么炒情怀的游戏层出不穷,而且玩家们还特别吃这一套,摩尔庄园就是一个正面教材。

原版的摩尔庄园是个面向6-14岁儿童的网页游戏。

08、09年正是页游的春天,淘米游戏是推动者之一,其凭借着《摩尔庄园》精美可爱的画风打入了页游市场。

与贪玩系列不一样,08年的摩尔游戏更注重小朋友们的游玩体验,以至于摩尔庄园用了1年的时间培养用户粘性,09年才开始走红,因此有许多玩家都是“自来水”。

手握当年大红摩尔庄园IP的淘米十年后将其改成手游,正式进入了手游赛道。

而现在玩手游的那些人,有不少都是在十几岁的时候在网吧或者学校的电脑课开始沉迷于4399等小游戏,游戏的形式随着移动智能终端的普及,从电脑网页转到了智能手机,门槛更低。

而摩尔庄园在页游时期和手游时期都抓住了风向,看起来是个好游戏。

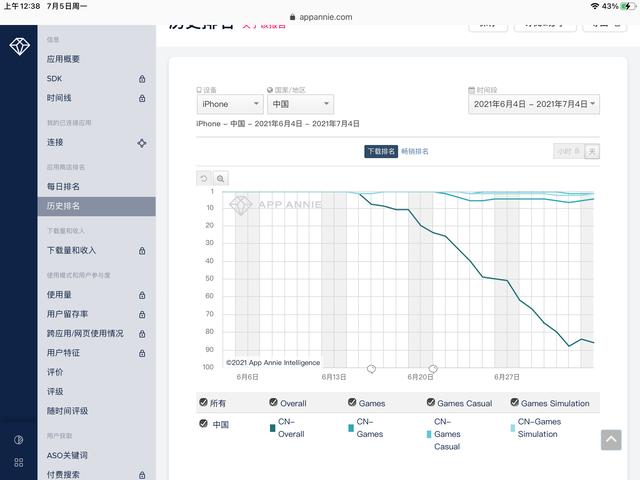

但它能不能长寿,够不够赚钱?

我们在此还是要打个问号的,你看现在游戏发行才一个月,排名未免下降得太夸张。

所以判断一个游戏能活多久,比判断这个游戏能不能火更难。

你以为你找到了能赚钱的好游戏,像曾经月流水过5亿的贪玩系列,但你真的找到了好公司吗?

02

挑好游戏公司

在文娱界,最赚钱的永远是产品背后的团队。

先给大家举个简单的例子,今年因为粉丝倒奶事件停播的选秀节目《青春有你》,机制是从一百位训练生中选出9个人作为组合出道(成为明星)。

这9个人出道将会和经纪公司签约,但大红大紫并不意味着他们个人能赚得盆满钵满——

平常他们只能拿着固定的底薪,当有通告的时候,通告费要和经纪公司1:9分成,最终到手的钱很少。

但对于经纪公司来说,只要旗下偶像有一个人能爆红,它都能大赚。

游戏行业也是如此,我们看到中国游戏行业做得最好的几家头部公司都是承担着发行和渠道的角色,而不是游戏的出品方。

■1)中国游戏的产业链

简单来说,一款游戏从诞生到玩家游玩,一般会经历三个角色:研发商、发行商和渠道商。

摩尔庄园的研发商是淘米游戏,发行商是雷霆游戏,渠道商就是各种手游平台包括苹果的app store,TAPTAP,应用宝等。

一般来说,话语权最重的其实是渠道商,坐躺收钱。

其次是发行商,游戏发行商通常会视自己为伯乐,以投资或者其他形式获得一堆游戏的独家代理权利(参考《青春有你》的例子)。

游戏上线后,减去渠道商费用的收入分成通常能等于或高于50%。

发行商可不像渠道商一样躺赚,但发行商的试错风险远远小于游戏的研发商,在拿到游戏代理权后,发行商就开始投放广告宣传游戏,运营游戏(版本更新,活动策划等)。

剩下最苦逼的其实是游戏研发商们,绞尽脑汁费尽人力物力的去思考如何打造爆款游戏。

■2)中国游戏格局

目前中国游戏市场腾讯一家独大,网易稳居老二。

头部公司横穿了整个游戏的生产链条,尽管它们也是游戏的研发商,但它们不需要为新玩法试错。

只需要在别人验证了某个游戏玩法能走红之后,复制这个玩法,并且利用其强大的发行能力和平台话语权,给这个游戏铺开一条好路(比如说《绝地求生:刺激战场》和《和平精英》)。

除了头部公司以外,目前中国游戏行业格局可以划分为研运一体的米哈游、莉莉丝、三七互娱、雷霆游戏(吉比特)和完美世界,发行平台哔哩哔哩和TAPTAP(心动网络)。

看起来这些公司都只是做游戏的,看他们其实和化妆品行业一样,各自都是国内细分游戏赛道的龙头。

① 米哈游和莉莉丝独自美丽

米哈游研发的游戏一只手能数得过来,但每个游戏都是爆款。

2012-2016年间,米哈游出了三款《崩坏》系列的二次元射击游戏,2020年以前,绝大部分盈利都来自于这三个游戏。

直到去年,米哈游全球发行了目前仍占据榜单前列的二次元开放世界3A手游《原神》。

首发第一个月,仅是苹果商店的月流水就达到了2.45亿美元,超过了《王者荣耀》登顶全球手游收入排行榜。

《原神》的成功因素有很多,米哈游自身本拥有着庞大规模的粉丝,其次开放世界3A手游的概念首次被搬到台面,吸引了非常多追求高画质和体验的玩家。

传统的3A游戏指的是高资金投入、高资源投入和高时间投入,拥有3个“A lot of”的精品游戏。

开放世界则指的是玩家在大地图里可以自由的跑,而不是只能跟着主线剧情走。

国外比较出名的3A开放世界游戏有育碧的《刺客信条》系列等(云游戏出来之前只能在游戏主机例如PS5、XBOX或者电脑上运行),但中国基本上没见到什么3A大作,主要是普通手游在中国真的是太容易赚钱了。

因此一个3A开放世界的手游对于玩家们来说的意义之重由此可见,但米哈游的辉煌是不可复制的,他也是中国游戏公司中的模范生。

莉莉丝走的是SLG类型的游戏赛道。

SLG也称为策略型游戏,最原始的SLG游戏就有大家都玩过的大富翁,红色警戒等等,但莉莉丝的SLG有着更出色的卡通人物设计。

莉莉丝做的游戏也不多,但有不少都登上了Sensor Tower的榜单前列(全球游戏排名统计机构)。

目前最火的是《万国觉醒》,拿下了44个地区的游戏畅销榜TOP1,上线第16个月,月流水已达到了3.86亿人民币,直到现在还是国产SLG的标杆。

可惜的是,米哈游和莉莉丝并未上市,市场上也从没有他们打算上市的传闻,毕竟游戏行业对于他们来说要比资本市场好赚钱。

② 三七互娱、吉比特和完美世界谁能脱颖而出?

对于我们来说,还是看看已经上市的三七互娱、吉比特和完美世界吧。

说到三七互娱,大家印象最深的莫过于它的《大天使之剑》,尽管是一款经典的MMO类型游戏,但大家更多记得的还是他无处不在的弹窗广告:“我将带头冲锋!”

是的,三七互娱的确是和恺英网络一样,靠做“贪玩游戏”这种类型的页游起家。

但不同的是,三七互娱是想认真赚钱的游戏公司。

三七和恺英的游戏通常被称为“数值型游戏”,因为这种游戏并不通过游戏的画效、剧情和玩法来吸引玩家,而是通过数值的提升带给玩家一种帝王般的感觉。

商业模式很简单,先请大咖代言人(像成龙,张家辉等),让魔性的代言词像脑白金广告一样植入网民脑袋,吸引玩家入场。

然后再通过“一刀砍掉99999”等新手友好的操作,让玩家先尝到称霸的感觉,后续吸引玩家充钱升级装备,排名和刷副本(任务)。

看起来没什么新奇的,但三七互娱是怎样在这些游戏中脱颖而出的呢?

这是因为它在赚钱这件事情上,真的下功夫了。

刚才提到了装备升级,排名体系和副本(任务),这三个项目的数值体系决定了这个游戏能在玩家身上吸多少钱。

■ 副本的数值体系:

玩家刷一个副本(做任务,打boss),通关的时间原本是3个小时以上,但可以通过充钱的方式缩短通关时间,这里就涉及到了如何平衡这个数值。

既不能让这个副本太难,让玩家认为除了充钱以外就没法过,又不能太简单,让玩家没有充钱的动力,怪物的血量、数量都是数值的一部分。

■ 装备的数值体系:

游戏公司需要去设计玩家升到多少级,能拿到多厉害的武器。除了有炫丽的外表外,还可以一刀9999999,装备是游戏的一个核心氪金项目。

■ 排名系统的数值体系:

充钱打到一定数额的玩家通常会被给予特殊优待,最基础的展示就是在游戏内的排行榜上挂着,可能还会有专属客服、微信群等,让玩家体验人上人的感觉。

怎样平衡三者是个学问。

不注重游戏体验的公司,会死命地提升装备和排名的数值,在副本(任务)上却不怎么花心思。

本来就没有什么高大上的游戏画效和剧情可言,如果连最基本的游戏体验都没有,自然就会导致用户大量流失。

三七互娱在这三个数值上的精心设计,已经是这种类型游戏的天花板了。

除了继续大幅度投放广告,买量以外,只能在地域和游戏品类上进行扩张,要不然公司的增长很快见顶。

③吉比特和完美世界本身研发的游戏类型比较相似。

作为研运一体的公司,吉比特算是做得比较成功,它的收入板块可以分为自研和运营收入。

■ 自研游戏:

吉比特和完美世界一样都擅长自研2D古风类网络游戏,在2017-2019年非常依赖于自研的游戏《问道》(尤其是手游版)的收入,占比超过八成。

啥是2D古风类网络游戏?

相信玩过《梦幻西游》的朋友都不陌生,画风玩法的不同也使得这种游戏的玩家群体和米哈游莉莉丝的游戏非常不一样。

■ 运营和投资业务:

就像开头说的,我们很难赌对哪个游戏会爆红,所以吉比特早已通过投资和运营的方式,开始押注别人的游戏。

对于吉比特来说,能够投资和运营的游戏范围就很广了。

初期,吉比特老被人称为游戏界的拼多多,代理和运营了Roguelike类型的小游戏,摸透了这些游戏之后,慢慢的开始投资,从游戏界的“打工仔”变成了 “老板”。

吉比特先是投资了8家小游戏公司,获得他们独家代理和运营的权利,只要出一个爆款,吉比特就能赚钱。

这8家游戏公司里面,就有最近挂牌港股的青瓷数码(出品了爆款游戏《最强蜗牛》)。

尽管没有入股《摩尔庄园》的淘米游戏,但吉比特为《摩尔庄园》的发行贡献了不少金钱,甚至一度因为《摩尔庄园》的延迟发行被市场砸了一次盘,结果《摩尔庄园》的发行竟然意料之外的火爆。

因此从长期来看,吉比特的投资和运营业务才刚开始展露头脚,各位不妨期待一下。

完美世界的老板池宇峰是个有想法的人,一直想突破游戏,跨界发展到影视界和教育界(开了另外一家公司叫洪恩教育,在美股上市了)。

但到头来,还是发现游戏最赚钱。

目前完美世界还是靠着3-4年前出品的《诛仙》、《完美世界》手游、《新笑傲江湖》维持其业绩的增长。

2020年全年游戏业务收入贡献达到90%,而去年和今年研发的新游戏《新梦游诛仙》等却显得力不从心。

《新梦游诛仙》号称首日1500万流水,但我们看上个月6.19-6.25的下载量只有20万了,少说这里还包含着完美世界自己买的量。

与吉比特比起来,完美世界业务模式没有突破,其上升空间也一眼望到底。

④ 自下而上的新秀:哔哩哔哩和心动公司

说完了传统的游戏公司,我们来看看,不靠自研游戏赚钱的游戏公司哔哩哔哩和心动公司是如何在游戏世界分一杯羹的。

看到这里你可能会好奇,哔哩哔哩不是那个视频网站B站么,怎么它变成了游戏公司了?

其实B站在2018年美股上市以前,超过七成的收入都是游戏贡献的,用游戏赚的钱来补贴平台的亏损。

但是B站现在,其实也没什么赚钱且拿得出手的自研游戏,其游戏业务是通过独家代理、联合运营和分发国内外知名游戏,从而获得分成盈利。

B站现在营收占比的前两大业务线都是从2016年开始的,所以说2016年是B站的一个重要转折点。

2016年10月,B站开始在中国独家代理日本超火手游《FGO》,初次尝到了游戏世界的甜头。

B站在中国独代意味着,安卓手机的中国玩家想玩《FGO》都要去B站的网站上下载,同时B站还是中国《FGO》的运营商,因此《FGO》在中国的流水B站都有着高额的分成。

2016-2018年,《FGO》占据B站过半的营收,即使2020年备受瞩目的《公主连结》和《碧蓝航线》都难以达到《FGO》的高度。

2016年,B站也开始推出需要充钱的大会员服务,这也是其网站业务变现的一步。

大会员服务出现之前,B站一直是一个二次元爱好者的天地,B站只有会员才能发弹幕,而你必须要先答对100道非常刁钻的二次元题目(例如xx是哪个动漫的xxx),才有资格成为其会员。

不过大会员服务的出现,其实也体现了B站管理层在用户画像上的战略变化,从小众的“二次元团体”变成“Z世代(一般指95后)”。

一方面引入“知识类”等青少年感兴趣的内容,另一方面降低用户的准入门槛(把100道二次元题目变成了简单的九年义务教育常识题)。

随着大会员服务特权的增多,广告业务和电商业务的发展,B站非游戏的业务收入也逐渐增加。

2020年Q4, B站的营收占比中,游戏部分已经下降到了29%,增值服务(大会员)提升到了33%,剩下则是广告和直播业务。

可以说,B站在2016年埋下的种子,现在已经开出花儿来了。

不过,再往深处看,B站这两年为了提升增值服务(大会员等)的营收占比,可谓是下了血本在各种影视版权的购买。

比如花5亿买了徐峥的欢喜传媒,花10亿买了S10-S12(三年)的英雄联盟全球总决赛独播权,还有其他电影的版权等等。

大手笔的版权购买,同时带来的,也是巨额的亏损,2020年净亏损扩大至30亿,但同时带来的是两亿的月活。

B站未来的战略里,在游戏业务上放的心思已经逐渐变少。

尽管B站也投资了许多游戏工作室,但其战略第一目标还是用户拉新,将自身做成老少皆宜的大视频平台,逐渐偏离游戏赛道。

不过,B站在目标用户上其实已经快触及到天花板了,因此它现在要做的就是拼命地把用户年龄层往上拉。

B站目前的定位是中国最大的Z世代社区,其18-38岁的用户占了B站全网78%,剩下部分则大多数是18岁以下的初高中生。

而据问卷调查显示,B站的本科率接近九成,根据第四次(1989)和第七次(2020)全国人口普查显示,90年以来我们国家一共增加了两亿本科生。

这个两亿刚好和2020年B站两亿的月活莫名的匹配,所以从目标用户角度来看,B站的瓶颈可能会比我们想象中还要快到。

回头再看看打算继续深入行业上游的心动公司。

每当市场上有新出的二次元手游,玩家们第一时间就会去TAPTAP上看评分和下载,TAPTAP把自己做成了手游界的大众点评。

TAPTAP的母公司心动公司在港股上市,其将营收分成了两大块,一块是游戏运营的收入,另一块是信息服务费(来自于用户充值等收入)。

和B站不一样,心动公司两块收入的核心驱动力都是TAPTAP,基于这个平台的用户去发行、运营代理的游戏。

同时,也和B站不一样的是,心动公司的屁股坐得很正。

把TAPTAP看作是手游界的大众点评其实是个非常恰当的比喻,TAPTAP虽然是渠道平台,但你们看上述收入费项里根本没有平台费。

因为TAPTAP不对研发商收取像安卓商店、苹果商店、应用宝等下载平台那样的渠道费。

同时,TAPTAP也不和游戏研发商做联合运营(B站的游戏业务收入基本就是来自和研发商联合运营)。

因为创始人黄一孟觉得,如果TAPTAP也和研发商搞联合运营(简称联运),那么TAPTAP就是这些游戏的利益相关者,这样用户也就会认为TAPTAP的游戏评分都是掺水的。

TAPTAP的“不联运,不分成”,让其在用户和游戏研发者之间保持着中立,从而其最有价值的评分体系就像豆瓣评分一样成为手游界的标杆。

心动公司和B站一样在做自研游戏的开发,但目前还未对自研游戏进行商业化,其最新利用UE4开发的《火炬之光》被市场视为其今年的增长驱动力。

不过还是那句话,目前从渠道平台往研发去延伸的公司都还没有什么成功的例子。

心动公司未来五年的平台增长潜力一般,华创证券从中国手游分发流水的角度分析了TAPTAP的市占率,仅为2%,预计2025年能做到6%。

03

结语

通过上文对目前中国游戏格局(除了腾讯网易外)的分析,其实我们会发现,做游戏自研是很难赚大钱的(米哈游和莉莉丝,可是万里挑一的佼佼者)。

做游戏的运营、分发、渠道和投资,才是王道。

游戏公司也有自己的周期,因此短线投资者难免要择时,在新游戏上线前夕入场,而价值投资则需要看这个公司发展的战略和所处赛道的天花板。

吉比特是我们这次陈列的公司当中最有觉悟的,不仅手握成功的投资,还发行了爆红的游戏,即使《摩尔庄园》比预期要短命,其后续的游戏储备也足以支撑增长。

其次是手握“祖国的花朵”的哔哩哔哩,如果B站的月活能够按照预期达到4亿,这个增长量不但会体现在股价上,还会体现在收入和平台的影响力。

当你获得了全国三分之一的用户时,做商业化还算什么难事呢?

至于认真赚钱的三七互娱,你可能很难理解为什么会有那么多人愿意在这种页游上充钱,但这块市场的的确确存在着。

但如果死守着这一块业务,公司迟早会被淘汰。

而心动公司和完美世界,尽管各自有优势,但还未能给我们展现出清晰的增长方向。