2021手游市场达到1200亿美元,玩家消费动能不减

图片来源@视觉中国

文 | 竞核

疫情后时代,全球手游玩家消费动能不减。

玩家在手游中的花费比以往任何时候都多。2021 年上半年,消费者每周在移动游戏中花费 17 亿美元,相比疫情前增加了 40%。

与此同时,超过 810 款游戏每月消费者支出超出 100 万美元,与 2019 年相比增加了 25%。

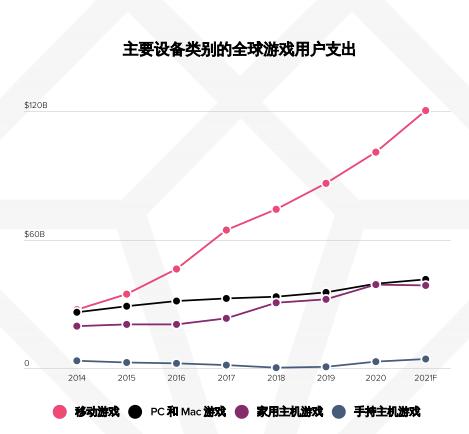

App annie预测,2021年手游市场整体规模有望达到1200亿美元。

超休闲抢量在全球范围内,尤其是新兴市场移动游戏用户激增。按照手游下载量排来看,前五位分别是印度、美国、巴西、印度尼西亚、俄罗斯。

这一趋势表明,未来中国游戏厂商出海可着重关注海外新兴市场。

一直以来,中国游戏开发商在亚太地区优势明显。稳固基本盘之后,中国游戏厂商出海势力范围圈正在稳步扩大。

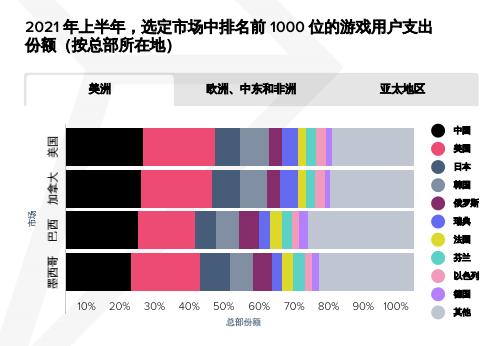

App annie数据显示,根据选定市场中排名前1000位的游戏下载量份额,中国游戏发行商已在美洲、欧洲、中东和非洲市场的用户支出份额超过了其他地区的发行商。

在下载量榜单上,超休闲游戏占据大头。2021年上半年,超休闲游戏占据了三分之一的移动下载量,下载次数达到68亿次。

具体来看,在下载量排名前十位的子类别中,有4种属于超休闲游戏。益智(超休闲)子类别具有最大的下载量单个市场份额,而动作类子类别具有最高的同比增长率,达到37%。

今年上半年,大约有一半的新款超休闲游戏至少产生了500万下载量。截至目前,来自Lion Studios 的Happy Glass在62天之内达到1亿次下载量。

Appannie 分析认为,超休闲领域竞争已经愈发激烈,原创构思越来越难以达到一定的规模和速度。

对大多数超休闲游戏而言,广告一直是最为常见的变现策略。不过这并不意味着,超休闲游戏只能依赖于广告变现。

有些游戏通过应用内购进行变现,包括一次性付费删除广告。像《Tiles Hop:EDM Rush》这类游戏提供基于订阅的服务,允许用户访问优质内容和游戏项目,实现了变现渠道多样化。

角色扮演类抢钱具体到游戏品类上,策略游戏历来属于中国游戏厂商内战,像FunPlus旗下《State of Survival》《火枪纪元》、IGG《王国纪元》等。

这一现象也在全球市场吸金品类榜上得到体现。2021年上半年,策略游戏跟角色扮演游戏在全球带来了近50%的用户支出。

上述两大品类代表作分为《万国觉醒》《原神》,前者来自莉莉丝,后者来自米哈游。

App annie分析称,角色扮演类游戏由于包含团队战斗、MMORPG等在线功能,因而得以成为变现最为成功的产品。

更进一步,即社交体验成为吸金的不二法门。

如果说社交体验是游戏挣钱的共性特征,屡试不爽。那么,跨端则是新崛起的吸金利器。

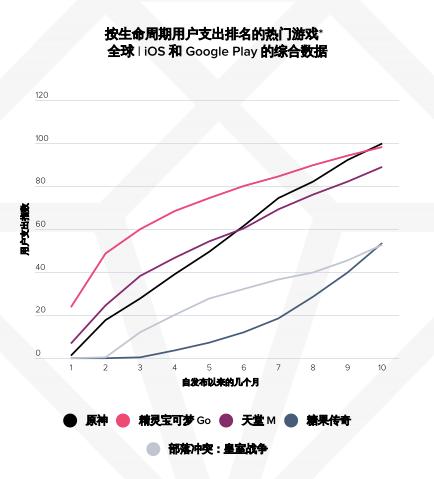

2020年《原神》全平台上线大获成功便是例证。数据显示,《原神》发行首日在全球iOS和Google Play上下载量超过2300万。到2020年9月30日,它成为上述平台游戏和非游戏应用全球综合下载量排名第一的应用。

截至2021年7月,《原神》已经超越《Pokenmen Go》,成为生命周期内营收排名第一的游戏(与其他游戏在全球发行10个月后相比)。

笔者了解到,《原神》上线伊始采取全端发行策略乃是不得已而为之,主要是想尽可能多地覆盖玩家。不过从结果来看,《原神》跨端发行策略无疑非常成功。

多端同步发行策略成就了《原神》。拉长时间维度来看,不难发现多端异步发行成功率似乎更有保障,比如《绝地求生》《使命召唤手游》等。

端手互通确实是一大趋势,不过盲目追求同步发行并不可取。游戏本身IP影响力、风格题材全球普适性都得详细考量。