国金证券:给予完美世界买入评级

国金证券股份有限公司陆意近期对完美世界进行研究并发布了研究报告《业绩承压,关注24年新品上线》,本报告对完美世界给出买入评级,当前股价为10.61元。

完美世界(002624)

业绩简评

2024 年 1 月 26 日, 公司发布 2023 年年度业绩预告, 预计 2023年实现归母净利 4.5-5.3 亿元,同比下降 67.32%-61.52%,扣非归母净利 1.9-2.3 亿元,同比下降 72.52%-66.78%。

经营分析

游戏业务承压,影视业务整体向好。 1) 游戏: 公司预计 23年游戏业务归母净利 4.8-5.2 亿元,同降 69.84%-67.33%,扣非归母 4.5-4.9 亿,同降 58.27%-54.26%, 预计主要由于老游戏流水自然下滑+新品上线较少。 预计 Q4 扣非亏损 1.9-1.5亿元,去年同期微亏, Q4 同环比下降主要由于《天龙 2》 Q4流水环比下降,其他老游戏也因生命周期自然下滑。 2)影视:公司预计 23 年影视业务归母净利 0.9-1.3 亿元,同比增长35.05%-95.08%,主要系《星落凝成糖》《云襄传》《护心》等精品影视剧陆续上线;扣非净亏损约 7000 万元,较去年同期收窄,扣非净亏损主要由于应收款项产生的信用减值损失。

研发投入增加、人员优化成本增加等导致 Q4 费用支出较大。预计 Q4 净亏损 1.6-0.8 亿,较 22 年同期亏损(0.6 亿) 扩大,主要原因除前述对主业创收的分析外,还包括多款在研项目进入关键测试阶段致研发投入增加、人才优化产生一次性费用、 被投企业投资损失、 信用减值损失及税项等的梳理与确认等其他因素。 此外, 预计 23 年非经 2.6-3.0 亿,主要系环球片单公允价值变动、被投企业公允价值变动、政府补助等。

展望 2024:储备有望陆续上线,看好业绩修复。 1)游戏: 23年《女神异闻录:夜幕魅影》《一拳超人:世界》《乖离性百万亚瑟王:环》及端游《完美新世界》《诛仙世界》均进行了多轮测试,《女神异闻录》已开启付费测,《一拳超人》将于24 年 1 月 31 日-2 月 1 日在海外多个国家及地区开启公测,前述游戏均有望今年陆续上线,且除《诛仙世界》外均计划出海。 24 年产品线大 IP 居多,新游贡献增量可期。 2)影视:公司储备的《许你岁月静好》《只此江湖梦》《赤热》等影视作品正在制作、发行、排播中,有望延续 23 年的向好态势。

盈利预测、估值与评级

我们预计公司 23-25 年归母净利分别为 4.9/9.4/13.6 亿元,对应 PE 为 66.5/27.3/16.9X,维持“买入”评级。

风险提示游戏及影视产品上线不及预期风险;版号发放不及预期风险;游戏监管风险; AI 技术发展及应用不及预期风险。

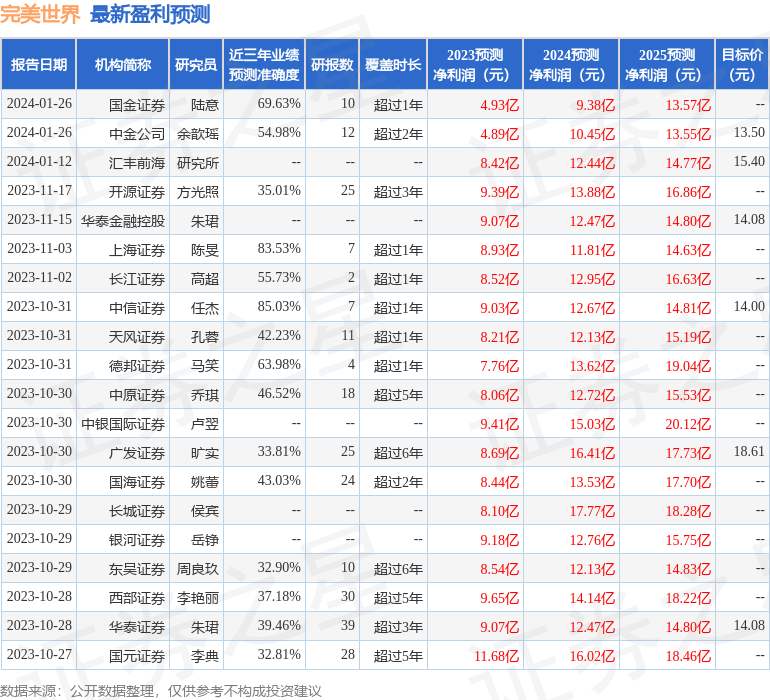

证券之星数据中心根据近三年发布的研报数据计算,中信证券任杰研究员团队对该股研究较为深入,近三年预测准确度均值高达85.03%,其预测2023年度归属净利润为盈利9.03亿,根据现价换算的预测PE为22.79。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为16.03。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。