上海证券:给予完美世界买入评级

上海证券有限责任公司陈旻近期对完美世界进行研究并发布了研究报告《完美世界2023半年报点评:聚焦品类创新,稳步推进多款游戏测试》,本报告对完美世界给出买入评级,当前股价为14.97元。

完美世界(002624)

事件概述

7月12日,公司发布2023年半年度业绩预告,2023H1预计实现归母净利润3.6亿元-4.0亿元,同比下降68.35%-64.83%;扣非后归母净利润2.8亿元-3.2亿元,同比下降58.24%-52.28%;每股收益0.19元/股-0.21元/股,去年同期为0.60元/股。

分析与判断

公司业绩预计前低后高,新游收入贡献有望下半年释放:

1、游戏业务方面,公司扣非后净利润预计为4.1亿元-4.5亿元,同比下降44.88%-39.50%,主要系:

(1)《幻塔》手游生命周期自然放缓,业绩贡献较2022H1同比下降。《幻塔》手游于2021年12月16日国内公测,2022H1流水处于产品上线初期的高位,去年同期业绩贡献较高。《幻塔》已进入成熟稳定期,公司坚持长线运营,有望延长优质游戏长线运营周期。

(2)《天龙八部2:飞龙战天》流水充值递延,下半年业绩有望逐步释放。《天龙八部2:飞龙战天》于4月14日公测,游戏上线初期集中进行市场推广,营销费用全部计入当期费用,而公司按照玩家生命周期分期确认游戏流水,部分充值流水递延确认收入,未来《天龙八部2:飞龙战天》业绩贡献有望逐步释放。

2、“经典品类迭代升级+创新品类突破转型”双线推进在研游戏。

(1)创新品类游戏产品:《一拳超人:世界》于2023年1月6日开启首测,TapTap评分高达9.1分,截至7月已有近26万玩家预约。百万亚瑟王系列传承之作《代号MA》于1月12日开启首测,TapTap评分7.5分,截至7月已有近11万玩家预约。《女神异闻录:夜幕魅影》于2023年3月29日开启首测,TapTap评分8.7分,截至7月已有超22万玩家预约。《Perfect New World》于5月4日开启封测,玩家反馈良好;

(2)公司端游产品:公司积极研发《诛仙世界》《神魔大陆2》《诛仙2》《代号:新世界》等经典品类游戏产品,稳步推进国产科幻动画《灵笼》IP及自主原创IP的开放世界项目,并将于近期开启新一轮测试,通过自有优势来聚焦创新变革。

3、公司影视坚持精品化内容路线,新项目延续聚焦策略。公司2023H1上新《星落凝成糖》《心想事成》《云襄传》《温暖的甜蜜的》《护心》《追光的日子》等电视剧,兼具市场热度与口碑,稳步贡献影视业务业绩增量。公司稳步推进《许你岁月静好》《特工任务》《只此江湖梦》《赤热》《九个弹孔》《执行局》《危险的她2》《珠玉在侧》《神隐》等储备影视作品,有望促进影视业务持续增长。

投资建议

公司游戏坚持持内容突破、长线运营,以“经典品类迭代升级+创新品类突破转型”的思路双线推进在研游戏,不断提升游戏产品力;影视坚持精品化内容,储备项目充足,稳定贡献业绩增量,我们预计2023-2025年公司归母净利润分别为14.77亿元、17.23亿元、20.01亿元,分别同增7.3%、16.7%、16.1%,对应估值分别为20倍、17倍、15倍,维持“买入”评级。

风险提示

政策变化风险、行业竞争加剧风险、游戏表现不如预期风险、人才流失及储备不足风险。

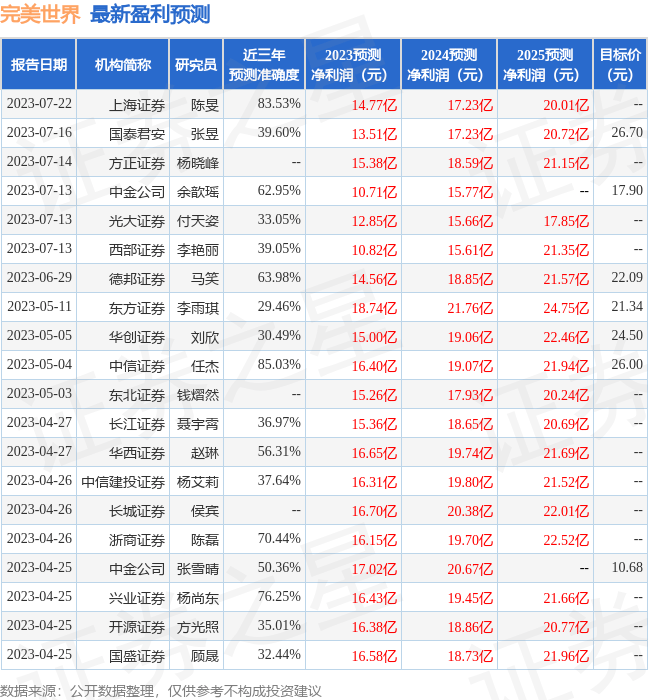

证券之星数据中心根据近三年发布的研报数据计算,中信证券任杰研究员团队对该股研究较为深入,近三年预测准确度均值高达85.03%,其预测2023年度归属净利润为盈利16.4亿,根据现价换算的预测PE为17.71。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为23.29。根据近五年财报数据,证券之星估值分析工具显示,完美世界(002624)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。